专注首板的量化模型参考

发表时间: 2025-03-20 17:29:35

浏览:

首板票(即首次涨停的股票)的打板策略是短线交易中常见的手法,但实现稳定盈利需要严格的纪律、对市场情绪的敏锐判断以及系统化的操作流程。

一、竞价阶段(9:15-9:25):量化筛选与预判

1. 竞价选股模型

核心指标(需在9:25前计算完成):

主板且非st,流通市值>15亿且<150亿,前7日不涨停,今日的前10日区间涨幅<25,今日竞价量比>2,竞价涨幅<8

筛选逻辑:

- 高开幅度:3%-7%(排除一字板和平开股)

- 竞价量比 >2(放量抢筹)

- 委买差排名:全市场前50名(大单托底)

2. 题材联动检测

这里找出今日板块涨停个数大于2和昨日涨停强度比较大的板块。要做有板块效应的题材概念股。

3. 黑名单过滤

- 排除:ST股、次新股(上市<60日)、昨日炸板股,公式过滤的避免打板票。

- 至于如何过滤。建议读者再细化研究。

二、盘中阶段(9:30-14:55):打板信号实时捕捉

1. 首板触发条件(Level-2数据驱动)

核心算法(每秒扫描全市场):

# 打板信号触发条件

if (封单换手率 > 0.05 and # 封单强度

首封时间 < '10:30:00' and # 早盘板

stock.当日成交量 > 昨日成交量 * 1.5 and # 放量

stock.所属板块.涨停数 >=3): # 板块联动

2. 封单稳定性监测

要不断监控封单的稳定性,发现撤单率过高时,就要及时撤单。

以下是一种参考算法。当然我们用了多种算法组合,这样更加快捷来判断是否符合查单条件。

动态撤单率计算:

撤单率=买一档撤单量/初始挂单量

- 安全阈值:撤单率 < 15%(若>30%则预警可能炸板)

3. 资金流强化模型

# 大单净流入监测(每秒更新)

大单阈值 = 500手 # 定义单笔>50万元

大单买入量 = 涨停价的大单买入量合计

大单卖出量 = 涨停价的大单卖出量合计

买入信号:大单买入量 / 大单卖出量 > 3: # 主力净买入

三、买入执行:算法拆单与冲击成本控制

1. 高频抢单策略

- 使用Level-2逐笔委托:监测关键价位(涨停价)的委托队列变化

- 冰山订单拆解:将大单拆为100手以下小单,避免暴露意图

- 时间权重(TWAP):在封板后的前3分钟内均匀下单

2. 委托排队优化

计算预计成交概率:

- 计算预计成交概率:

- 若P(成交)<30%,撤单转战其他标的

四、卖出阶段:动态止盈止损算法

1. 次日竞价卖出模型

(1)竞价高开

高开3%以上,并且配合量比>10,竞价金额>1500万,加上其他条件,如市场氛围,开盘dde资金状况,同板块的开盘表现,可以判断该股票是否是冲高票。

如果属于冲高票,则应当10:30前等其冲高。

盘中结合股票的主力资金变化情况判断其是否还有机会继续封板。

(2)竞价低开

低开分为2种情况:

A.市场氛围导致的低开

B.个股承接不力导致的低开

针对不同的情况采用不同的策略。

可以将一部分低开票或平开票列为“低预期票”。这类型的票微涨或微跌就及时处理。不要期望过高。

2. 盘中动态止盈(分时策略)

分时均线锚定法:

- 若实时价格跌破分时均线且持续3分钟未收回,触发卖出50%

- 若跌破昨日涨停价(即当日成本线),清仓止损

量价背离检测:

# 计算量价背离 # 无量冲高,大概率回落

if 当前价格 > 前高 但是 成交量_5min < 前5分钟成交量 * 0.7:

3. 连板持有条件

if stock.已连板 and 封单换手率 > 0.2:

五、风险控制:实时熔断机制

1. 单票风险控制

- 日内最大回撤:若持仓浮亏达到-5%,强制平仓

- 板块崩盘监测:

if 所属板块.当前跌幅 > 3% and 板块内炸板率 > 40%:

2. 账户级风控

- 单日最大亏损:总账户-3%时停止当日交易

- 市场情绪动态控制仓位:

六、实战案例:量化操作流程图

- 9:15 启动竞价扫描 →

- 9:25 生成候选池(3-5支) →

- 9:30 监控首封信号 →

- [满足条件] → QMT下单买入 →

- 持仓进入实时监测 →

[次日9:25] 竞价模型决策 →

[盘中] 动态止盈/止损 →

14:55 强制清仓未卖出持仓 - Level-2数据源:

- 逐笔委托/成交(监测主力拆单)

- 十档盘口(计算封单强度)

- 实时计算引擎:

- Apache Flink(处理高频数据流)

- Redis(存储实时状态)

- 交易接口:

- 券商极速API(华泰MATIC、国金极速柜台)

- 延迟要求:<50ms(需部署在交易所机房)

八、策略进阶方向

- 机器学习预测:

- 使用LSTM预测封板后10分钟的抛压

- 强化学习优化卖出时间点

- 资金流指纹识别:

- 通过挂单模式识别一线游资(如“宁波桑田路”的拖拉机单)

九、注意事项

- 硬件要求:

- 需部署在离交易所最近的IDC(如上海金桥机房)

- 万兆网卡处理Level-2数据(约20MB/s)

- 最低要求采用高频多核服务器

- 策略失效预警:

- 监控连续3日胜率<40%或盈亏比<1.5

- 合规性:

- 避免频繁撤单(触发交易所异常交易监控)

- 以上体系将主观经验转化为可编程的量化规则,核心在于高频数据响应+严格纪律执行。建议先用历史Tick数据回测(如2024年全市场数据),再逐步过渡到模拟盘和实盘。注意不同市场阶段需动态调整参数。

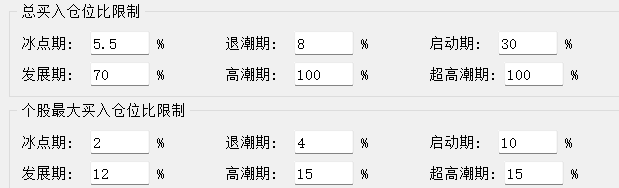

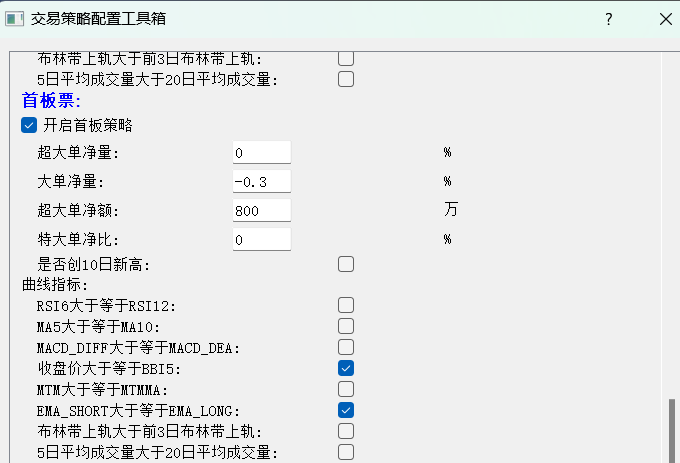

- 以上的基本操作理念,我们已经制成成熟的操作软件-easyQMT-首板策略(专业版)。敬请参考。

点击右上角

分享给朋友吧

长按图片保存/分享

长按图片保存/分享

1

专注首板的量化模型参考

发表时间: 2025-03-20 17:29:35

浏览:

首板票(即首次涨停的股票)的打板策略是短线交易中常见的手法,但实现稳定盈利需要严格的纪律、对市场情绪的敏锐判断以及系统化的操作流程。

一、竞价阶段(9:15-9:25):量化筛选与预判

1. 竞价选股模型

核心指标(需在9:25前计算完成):

主板且非st,流通市值>15亿且<150亿,前7日不涨停,今日的前10日区间涨幅<25,今日竞价量比>2,竞价涨幅<8

筛选逻辑:

- 高开幅度:3%-7%(排除一字板和平开股)

- 竞价量比 >2(放量抢筹)

- 委买差排名:全市场前50名(大单托底)

2. 题材联动检测

这里找出今日板块涨停个数大于2和昨日涨停强度比较大的板块。要做有板块效应的题材概念股。

3. 黑名单过滤

- 排除:ST股、次新股(上市<60日)、昨日炸板股,公式过滤的避免打板票。

- 至于如何过滤。建议读者再细化研究。

二、盘中阶段(9:30-14:55):打板信号实时捕捉

1. 首板触发条件(Level-2数据驱动)

核心算法(每秒扫描全市场):

# 打板信号触发条件

if (封单换手率 > 0.05 and # 封单强度

首封时间 < '10:30:00' and # 早盘板

stock.当日成交量 > 昨日成交量 * 1.5 and # 放量

stock.所属板块.涨停数 >=3): # 板块联动

2. 封单稳定性监测

要不断监控封单的稳定性,发现撤单率过高时,就要及时撤单。

以下是一种参考算法。当然我们用了多种算法组合,这样更加快捷来判断是否符合查单条件。

动态撤单率计算:

撤单率=买一档撤单量/初始挂单量

- 安全阈值:撤单率 < 15%(若>30%则预警可能炸板)

3. 资金流强化模型

# 大单净流入监测(每秒更新)

大单阈值 = 500手 # 定义单笔>50万元

大单买入量 = 涨停价的大单买入量合计

大单卖出量 = 涨停价的大单卖出量合计

买入信号:大单买入量 / 大单卖出量 > 3: # 主力净买入

三、买入执行:算法拆单与冲击成本控制

1. 高频抢单策略

- 使用Level-2逐笔委托:监测关键价位(涨停价)的委托队列变化

- 冰山订单拆解:将大单拆为100手以下小单,避免暴露意图

- 时间权重(TWAP):在封板后的前3分钟内均匀下单

2. 委托排队优化

计算预计成交概率:

- 计算预计成交概率:

- 若P(成交)<30%,撤单转战其他标的

四、卖出阶段:动态止盈止损算法

1. 次日竞价卖出模型

(1)竞价高开

高开3%以上,并且配合量比>10,竞价金额>1500万,加上其他条件,如市场氛围,开盘dde资金状况,同板块的开盘表现,可以判断该股票是否是冲高票。

如果属于冲高票,则应当10:30前等其冲高。

盘中结合股票的主力资金变化情况判断其是否还有机会继续封板。

(2)竞价低开

低开分为2种情况:

A.市场氛围导致的低开

B.个股承接不力导致的低开

针对不同的情况采用不同的策略。

可以将一部分低开票或平开票列为“低预期票”。这类型的票微涨或微跌就及时处理。不要期望过高。

2. 盘中动态止盈(分时策略)

分时均线锚定法:

- 若实时价格跌破分时均线且持续3分钟未收回,触发卖出50%

- 若跌破昨日涨停价(即当日成本线),清仓止损

量价背离检测:

# 计算量价背离 # 无量冲高,大概率回落

if 当前价格 > 前高 但是 成交量_5min < 前5分钟成交量 * 0.7:

3. 连板持有条件

if stock.已连板 and 封单换手率 > 0.2:

五、风险控制:实时熔断机制

1. 单票风险控制

- 日内最大回撤:若持仓浮亏达到-5%,强制平仓

- 板块崩盘监测:

if 所属板块.当前跌幅 > 3% and 板块内炸板率 > 40%:

2. 账户级风控

- 单日最大亏损:总账户-3%时停止当日交易

- 市场情绪动态控制仓位:

六、实战案例:量化操作流程图

- 9:15 启动竞价扫描 →

- 9:25 生成候选池(3-5支) →

- 9:30 监控首封信号 →

- [满足条件] → QMT下单买入 →

- 持仓进入实时监测 →

[次日9:25] 竞价模型决策 →

[盘中] 动态止盈/止损 →

14:55 强制清仓未卖出持仓 - Level-2数据源:

- 逐笔委托/成交(监测主力拆单)

- 十档盘口(计算封单强度)

- 实时计算引擎:

- Apache Flink(处理高频数据流)

- Redis(存储实时状态)

- 交易接口:

- 券商极速API(华泰MATIC、国金极速柜台)

- 延迟要求:<50ms(需部署在交易所机房)

八、策略进阶方向

- 机器学习预测:

- 使用LSTM预测封板后10分钟的抛压

- 强化学习优化卖出时间点

- 资金流指纹识别:

- 通过挂单模式识别一线游资(如“宁波桑田路”的拖拉机单)

九、注意事项

- 硬件要求:

- 需部署在离交易所最近的IDC(如上海金桥机房)

- 万兆网卡处理Level-2数据(约20MB/s)

- 最低要求采用高频多核服务器

- 策略失效预警:

- 监控连续3日胜率<40%或盈亏比<1.5

- 合规性:

- 避免频繁撤单(触发交易所异常交易监控)

- 以上体系将主观经验转化为可编程的量化规则,核心在于高频数据响应+严格纪律执行。建议先用历史Tick数据回测(如2024年全市场数据),再逐步过渡到模拟盘和实盘。注意不同市场阶段需动态调整参数。

- 以上的基本操作理念,我们已经制成成熟的操作软件-easyQMT-首板策略(专业版)。敬请参考。

点击右上角

分享给朋友吧

长按图片保存/分享

1